环业财经网

环业财经网阿里突然宣布:全线降价,最高腰斩!

明确"AI驱动,公共云优先”战略3个月之后,阿里云发起攻势。

图片来源于网络,如有侵权,请联系删除

史上最大力度

图片来源于网络,如有侵权,请联系删除

2月29日,阿里云宣布史上最大力度降价,100多款产品、500多个产品规格的官网价格平均降低20%,最高降幅55%。新价格即日起生效。

图片来源于网络,如有侵权,请联系删除

据悉,相比历史上其它几次红利释放,本次降价为历史上参与产品范围最大、受益群体最广,也是首次让利给客户存量订单的未履约部分。

据悉,本次阿里云的降价力度远超过去年上半年的降价行动。几乎所有产品都击穿了全网最低价,降价产品范围也直接覆盖数百万量级的企业和开发者。

“阿里云降价并非短期市场竞争行为,而是一个长期战略选择,这是公共云的商业模式决定的。”阿里云智能集团资深副总裁、公共云事业部总裁刘伟光表示。

刘伟光指出,云计算是一个具备网络效应和规模效应的商业模式。用的客户越多,供应链采购成本、均摊研发成本和资源闲置成本就能不断降低。因此,用阿里云的客户越多,规模越大,云的价格就会越便宜;而随着规模的不断扩大,技术的红利就会持续被释放出来回馈客户。

刘伟光表示,中国云计算发展了十多年,但公共云渗透率仍大幅低于欧美成熟市场。中国市场的服务器存量规模2000万台,美国服务器存量规模约为2100万台,但美国以公共云形式提供服务的算力占比为60%,中国仅为28%。

对比自建IDC,刘伟光详细阐述了云计算的七大价值——“省、弹、进、捷、拓、智、才”:省,节省企业IT总支出;弹,弹性使用算力,减少资源闲置浪费;进,企业IT架构现代化升级;捷,快速采用最新、最先进的技术栈;拓,快速拓展全球业务;智,更好地使用人工智能技术;才,改善企业的IT人才架构。

数据显示,国内大量自建IDC的平均资源使用率不到5%,而AWS、谷歌、阿里云等公共云厂商,数据中心资源使用效率可以达到25%-40%。数据中心利用率提升不仅可以避免硬件资源浪费,还能降低算力能耗。据统计,如果将数据中心算力利用率从5%提高到25%,中国每年可以节省800亿度电。

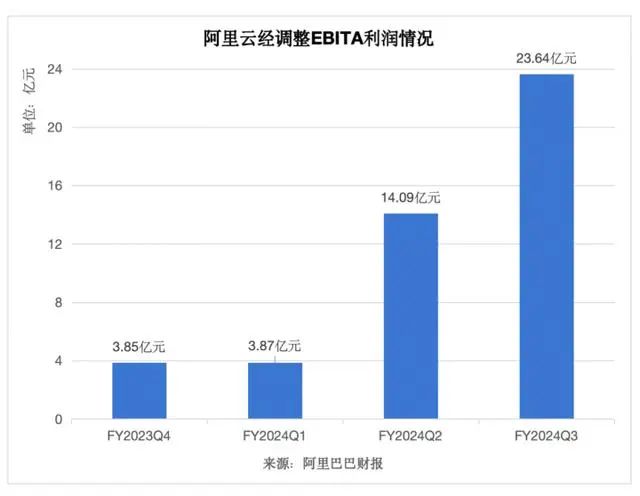

阿里云利润创财年新高

2月7日晚,阿里巴巴集团公布2024财年第三季度业绩。业绩报告显示,阿里云该季度收入增长3%至280.66亿元,经调整EBITA(一项非公认会计准则财务指标)利润增长86%至23.64亿元,创该财年新高。该季度公共云产品及服务收入健康增长,带动盈利能力提升。

财报表示,阿里云通过减少利润率较低的项目制合约类收入,持续提高收入质量。同时,该季度公共云产品及服务收入健康增长,带动盈利能力提升。

同时,2024年,阿里巴巴将针对核心业务积极投入。“集团最高优先级是让电商和云计算两大核心业务重燃增长动力。”阿里巴巴集团首席执行官吴泳铭说道。

最新财报显示,阿里巴巴营收2603.5亿元,上年同期2477.6亿元。与此同时,阿里巴巴将股票回购计划规模扩大250亿美元。业绩公布当日,阿里巴巴盘前直线拉升。

分业务线来看,本季度,阿里国际数字商业集团收入同比增长44%。菜鸟集团收入同比增长24%。本地生活集团收入、订单量均实现同比两位数增长,年度活跃消费者超3.9亿。大文娱集团收入同比增长18%。

在阿里巴巴核心基本盘淘天集团方面,淘宝天猫季度线上GMV取得同比增长,交易买家数和订单量强劲增长。此外,平台商家数继续录得同比双位数增长,并在过去4个季度连续保持双位数增长。

在股份回购方面,阿里巴巴财报显示,上调规模后的股份回购计划有效期延长至2027年3月底。在未来三个财年,公司还有353亿美元的股份回购额度。

本季度,阿里巴巴以29亿美元回购了2.927亿股普通股(相当于3660万股美国存托股)。2023年自然年,以总额95亿美元回购总计8.979亿股普通股(相当于1.122亿股美国存托股)。在2023年自然年,已考虑员工持股计划下发行的股份后,阿里巴巴股份回购计划使流通股净减少3.3%。

过去一个季度,阿里持续拓展海外业务,阿里国际数字商业集团收入同比增长44%,整体订单同比增长24%。

根据财报,速卖通实现超过60%的季度订单同比增长,主要由Choice带动。2024年1月,Choice订单约占速卖通总订单量的一半。另据市场数据分析平台Similarweb统计显示,速卖通成为2023年美国月平均访问量增长最快的三大网站之一。

Trendyol方面继续录得双位数季度订单增长,在保持土耳其领先电商地位的同时,进一步将业务扩展至海湾地区。Lazada随着变现率进一步提升以及物流成本降低,本季度每单亏损同比持续收窄。

菜鸟方面,其跨境物流履约解决方案带动收入实现24%的增长,并与跨境电商业务实现协同。

推荐阅读:

中兴商业:2023年净利润同比增长最高近93% 老牌零售龙头焕发新动能

欧盟委员会前主席、意大利前总理罗马诺·普罗迪:欧洲期待与中国就差异进行对话

专题推荐:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。