环业财经网

环业财经网英科医疗“存贷双高”背后:依靠汇兑、理财收入填补经营亏损

(原标题:英科医疗“存贷双高”背后:依靠汇兑、理财收入填补经营亏损)

本文来源:时代商学院 作者:雷映

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

来源|时代投研

图片来源于网络,如有侵权,请联系删除

作者|雷映

编辑|郑少娜

面对账面超150亿元的现金类资产和超100亿元的短期借款,投资者多次在互动易平台询问英科医疗(300677.SZ)为何不清偿借款以减少利息支付。殊不知,现金类资产的投资收益对该公司最近两年的经营业绩具有决定性意义。

最近两年,国内理财产品收益率低于贷款利率,英科医疗却不惜大幅贷款理财。该公司取得高额现金投资收益的法宝是持有大量美元货币。2023年,该公司因利息收入、汇兑收益大幅高于利息支出,财务费用为-3.06亿元,加上投资、金融资产公允价值变动创造的净收益2.63亿元,财务性净收益合计达5.69亿元,远高于同期税前的利润总额4.39亿元。

这意味着,如果没有现金类资产创造的财务性净收益,英科医疗在2023年已陷入亏损。

9月29日,就“存贷双高”、财务性净收益较高等相关问题,时代投研向英科医疗发函、致电询问。截至发稿,该公司尚未回复相关问题。

“存贷双高”的由来

作为A股“手套茅”,英科医疗曾因在新冠疫情期间业绩翻倍增长而备受投资者关注。疫情结束后,一次性防护手套市场进入新的供需调整,英科医疗又因“存贷双高”而备受关注。

截至今年上半年末,英科医疗账面的货币资金、交易性金融资产分别为112.48亿元、53.13亿元,现金类资产合计高达165.61亿元,在资产总额中占比超50%。同期末,该公司的短期借款亦高达107.64亿元,在有息负债中占比超98%。

早在2021年末,英科医疗短期借款尚不足6000万元,该公司是如何走向了“存贷双高”?

年报显示,截至2021年末,英科医疗的货币资金(50.03亿元)、交易性金融资产(32.74亿元)合计超80亿元,较2019年末的8.72亿元增长了8.49倍。

同期末,该公司的有息负债不超过3亿元,其中短期借款仅为5048.40亿元,有息负债率仅为1.42%。结合英科医疗在2020―2021年连续两年净利润规模超70亿元看,该公司截至2021年末现金类资产的资金主要来源于业务创造。

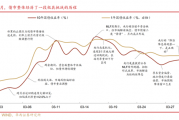

时代投研发现,2023―2024年上半年,英科医疗的现金类资产与短期借款几乎同步且同规模地快速扩张。

如图表所示,2023―2024年上半年,该公司短期借款分别增长55.40亿元、37.30亿元,现金类资产分别增长58.31亿元、41.04亿元。从明细看,2023年该公司货币资金、交易性金融资产均增长超20亿元,2024年上半年该公司主要为货币资金增长40.27亿元。

不难发现,最近一年半,英科医疗自身业务创造的净利润规模不超10亿元,但现金类资产翻倍增长了近百亿元,资金主要来源于短期借款。

从贷款方式看,2022年英科医疗短期借款主要为保证借款,该公司在年报中解释保证借款主要是由母公司向子公司提供担保获取的贷款。

2023年,英科医疗开始用现金类资产作为抵押品向银行获取贷款。年报显示,2023年该公司短期借款中新增32.30亿元质押借款,质押品主要为定期存款、结构性存款、集团内部应收账款等。

从短期借款的资金成本看,截至2023年末,该公司短期借款的贷款利率区间为2.20%~3.85%。

过去两年依赖财务性净收益补经营亏损

近年来,英科医疗约九成的业务收入来自一次性防护手套。2021年后,一次性防护手套市场出现阶段性供过于求的局面,产品价格持续回落,一次性防护手套的销售毛利率出现了大幅下滑。

2022―2023年,英科医疗的销售毛利率从疫情期间的超60%下滑至不到14%,而该公司2017―2019年的销售毛利率稳定在25%左右。

面对毛利率大幅下滑,英科医疗如何实现业绩盈利?该公司将目光聚焦于如何开源,尤其聚焦于拓展财务性净收益。2022―2023年,该公司财务费用率分别为-9.48%、-4.43%,较2020―2021年的1.92%、-0.12%大幅下滑。

若不考虑财务费用率,2022―2023年,英科医疗的销售毛利率减去销售费用率、管理费用率、研发费用率后仅分别为-0.13%、-1.07%。也就是,从业务经营的角度看,英科医疗在2022―2023年处于亏损营业状态。

其中,2022年,英科医疗的利润总额为7.04亿元,但同期财务性净收益合计为7.70亿元,其中含利息收入、利息支出、汇兑损益在内的财务费用为净收益6.27亿元,处置交易性金融资产、持有定期存单取得期间投资收益等投资净收益为8327.13万元,理财产品、债务工具投资等产生的公允价值变动净收益为5966.97万元。

2023年,英科医疗的利润总额为4.39亿元,但同期财务性净收益合计达5.69亿元,其中财务费用为净收益3.06亿元,投资净收益为8744.61万元、公允价值变动净收益为1.76亿元。

理财制胜法宝:持有美元货币

当前,国内的存款利率、现金理财产品收益率普遍低于贷款利率。英科医疗不惜在2023年以现金资产为抵押获取银行贷款,究竟凭借什么方式获取高额财务性净收益?

2022年,英科医疗财务性收入超1亿元的主要为利息收入1.10亿元、汇兑收益5.49亿元;2023年该公司财务性收入超过1亿元的主要为利息收入3.09亿元、汇兑收益1.33亿元,以及理财产品公允价值变动收益1.81亿元。

不难发现,汇兑收益、利息收入、理财产品公允价值变动收益是该公司主要的财务性收入来源。

时代投研发现,英科医疗的财务投资法宝是持有美元资产。2022―2024年上半年,该公司的货币资金中,以美元形式持有的外币货币性项目折算的人民币余额分别为45.27亿元、63.74亿元、98.13亿元,占当期账面货币资金的比例超87%。

众所周知,过去两年,美元对人民币的汇率上升幅度较大,且美元利率持续上升不断拉大美元与人民币的利息差。在上述宏观背景下,英科医疗持有大量美元货币的财务投资收益率确实可以高于国内的人民币贷款利率。

这就不难理解该公司为何在2023年以现金资产为抵押获取银行贷款,以获取更高的财务性净收益。

时代投研还发现,英科医疗的美元资产多处于境外。

截至2024年上半年末,英科医疗用品(香港)有限公司(下称“香港英科”)、英科医疗国际(香港)有限公司(下称“英科医疗国际”)两家境外子公司的净资产分别为87.78亿元、34.53亿元,合计为122.31亿元,占英科医疗同期末净资产的比例为73.81%。

香港英科、英科医疗国际分别于2012年、2021年由英科医疗全资设立,注册资本分别仅为2561.62万元、42万元,其中香港英科是该公司的境外销售主平台。

不过,2024年下半年,随着美元利率下降,人民币汇率上升,英科医疗还能否继续依赖高额财务性净收益美化财务报表,仍值得观察。

(全文2414字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

推荐阅读:

1月19日剑桥科技涨停分析:光电共封装CPO,F5G,WiFi概念热股

全国首个!广东GDP突破13万亿元!上海、浙江、江苏、安徽也公布成绩单

专题推荐:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 全线崩跌!美国,刚重磅发布!特朗普最新发声:永不改变! 11小时前

- 人事变动|大悦城聘任邓晓天为董事会秘书 11小时前

- 商务部新闻发言人就对进口医用CT球管发起产业竞争力调查答记者问 13小时前

- 商务部新闻发言人就将11家美国企业列入不可靠实体清单答记者问 13小时前

- 保险机构开展重大股权投资不得存在八种行为 13小时前